Кредитная карта Сбербанка может воплотить в реальность долгожданную покупку, но ее владельцу следует знать и об обратной стороне медали, которая станет явью при ознакомлении с алгоритмом расчета ежемесячного платежа.

Содержание:

- Сбербанк: рейтинги и место в банковском секторе

- Способы погашения задолженности по кредитным картам Сбербанка: льготный период и минимальные ежемесячные платежи

- Расчет процентов по кредитной карте: формула и примеры

- Полезные советы держателям кредитных карт сбербанка

- Онлайн-калькулятор расчета выплат по кредитной карте Сбербанка

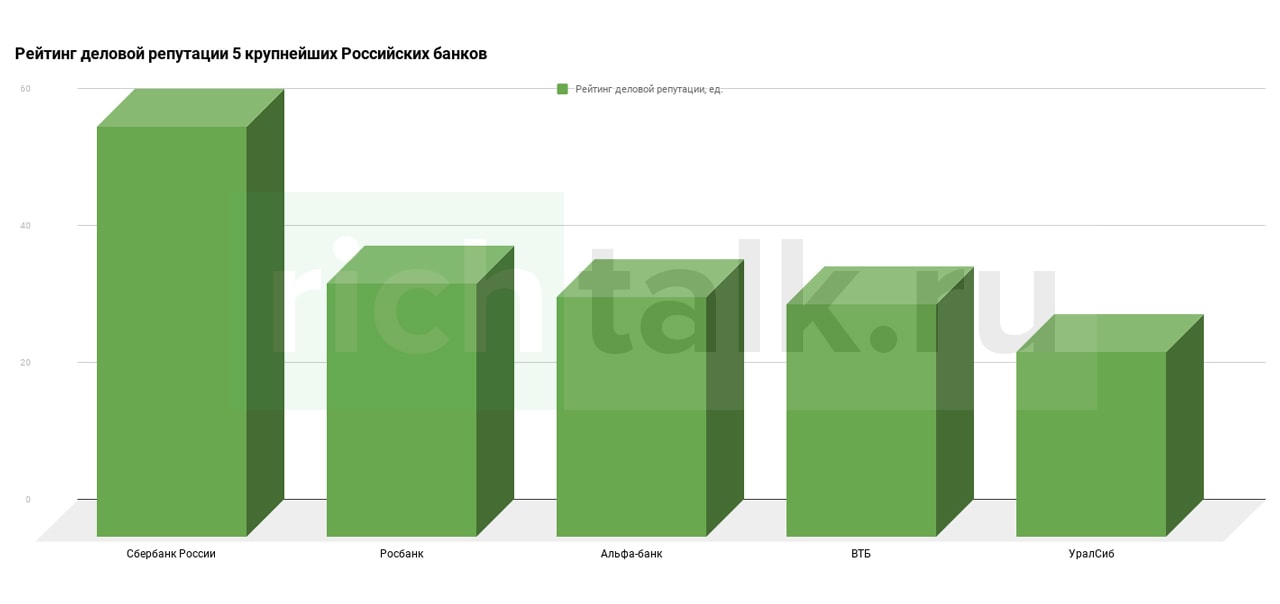

Сбербанк: рейтинги и место в банковском секторе

[google_other]

Согласно статистике, существующей на март 2018 года Сбербанк занимает первое место в России по объемам активов, причем таковые постоянно растут. Именно динамика активов позволяет судить о надежности банка, его кредитоспособности и стабильности. Благодаря компетентному и профессиональному штату сотрудников организация ведет успешную инвестиционную и кредитную политику. Этот фактор предопределяет постоянное увеличение доходности банка и формирование страховых резервов, позволяющих обеспечить как собственные риски, так и риски клиентов.

Сегодня Сбербанк готов предложить своим клиентам множество финансовых продуктов с самыми лояльными условиями. Одним из наиболее востребованных остается кредитная карта банка, позволяющая обеспечивать нужды граждан по минимальным кредитным ставкам, а иногда и на безвозмездных началах.

Способы погашения задолженности по кредитным картам Сбербанка: льготный период и минимальные ежемесячные платежи

Для эффективного использования кредитной карты от Сбербанка ее владельцу следует предварительно ознакомиться с алгоритмом расчета платежа, поскольку:

- такие действия могут предотвратить лишние издержки, возможные пени, либо штрафы;

- заранее станет понятен размер потенциального ежемесячного платежа;

- это позволит оценить финансовую нагрузку на свой бюджет;

- банк не выдает графика платежей по кредитной карте, так как невозможно составить прогнозы трат клиента.

Расчет платежа по кредитной карте Сбербанка напрямую зависит от способа погашения задолженности. Таких варианта два:

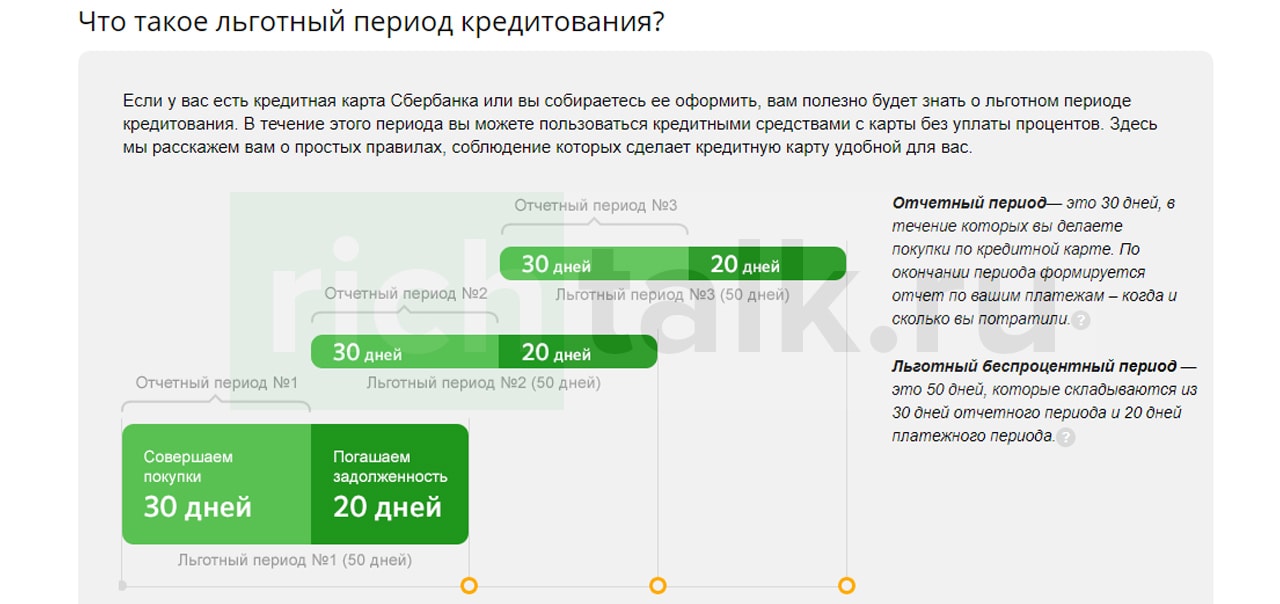

- Погашение всего долга в течение льготного периода:

- Банк устанавливает период времени, в течение которого потраченная сумма не будет облагаться никакими процентами;

- Как правило, указанный период равен 50 дням;

- Клиент, сумевший полностью исполнить обязанность по долговому бремени в течение льготного периода не несет переплат;

- Внесение установленного ежемесячного платежа с процентной надбавкой за пользование заемными средствами банка:

- Если пользователь карты не успевает рассчитаться с долгом за отведенный ему льготный период, то на остаток долга будет начисляться процент;

- Эмитент карты устанавливает минимальный платеж, в который входит кредитный процент и доля от тела долга;

[google_other]

Особенности расчета ежемесячного платежа и алгоритм его погашения таковы:

- Банковская оферта указывает на обязанность клиента погашать не меньше 5% от потраченной с карты суммы ежемесячно;

- Установлен минимальный лимит взноса – от 150 рублей;

- Существует четкая последовательность погашения долга, которая представлена следующими составляющими:

- Процент за пользование заемными средствами банка;

- Штрафные санкции за допущение просрочки платежа;

- Комиссионные начисления за снятие наличных средств с карты;

- Проценты за интернет переводы;

- Плата за использование дополнительных сервисов (смс-информирование, страховка и т.д.);

- Основная сумма долга.

Из представленного становится ясно, что кредитор в первую очередь удовлетворяет собственные издержки, которые спровоцировал клиент, а основная сумма долга (тело кредита) уменьшается по остаточному принципу.

Уже после совершения любой операции по кредитной карте Сбербанк автоматически уведомляет о:

- Дате платежа;

- Минимальной сумме, необходимой к внесению на счет карты.

Узнать размер платежа можно:

- Из текста смс от банка;

- Запросив счет-выписку по кредитке в банке;

- Через оператора горячей линии;

- Через мобильный банкинг;

- Через личный кабинет клиента (сбербанк онлайн);

- Ознакомившись с рассылкой, ежемесячно отправляемой Сбербанком на электронную почту клиента;

- Запросив информацию в банкомате.

Расчет процентов по кредитной карте: формула и примеры

Добросовестный клиент банка и носитель кредитной карты, желающий заблаговременно узнать о размере ежемесячного платежа по ней может сделать это одним из следующих способов:

- Рассчитав платеж самостоятельно, применив исходные данные к формуле;

- Используя калькулятор Сбербанка, предназначенный специально для кредитной карты.

Для самостоятельных расчетов процентов за пользование средствами банка пользователю карты необходимо применить следующую формулу:

РПП = (СЗОД*ПС)/365*ДЗ, где:

РПП – размер платежа по процентам, подлежащего к уплате (в месяц);

СЗОД – размер долга, имеющийся на отчетную дату (отчетная дата – день окончания периода, за который начисляется процент);

ПС – установленная процентная ставка кредитора;

ДЗ – количество дней сохранения задолженности.

Для большего понимания следует привести конкретный пример, используя исходные данные:

| Объем задолженности по кредитной карте | 50 тыс. рублей |

| Минимальны платеж (в % от суммы долга) | 5 |

| Отчетный период | 30 дней |

| Процентная ставка | 24% |

Размер платежа по процентам за пользование средствами: РПП = (СЗОД*ПС)/365*ДЗ или 50 тыс. рублей*0,24/365*30 дней = 1 тыс. 095 рублей;

Ежемесячный платеж банку по кредитной карте: основной платеж + проценты или 2 тыс. 500 рублей + 1 тыс. 095 рублей = 3 тыс. 595 рублей.

Представленный алгоритм расчета не сложен, если клиент не допускал просрочек или не снимал наличные, в противном случае, к получившейся сумме следует прибавить комиссионные сборы и штрафные проценты, которые несколько усложнят подсчеты.

[google_other]

Воспользоваться онлайн-калькулятором можно при соблюдении следующих шагов:

- Посетить официальный сайт банка;

- Выбрать финансовый продукт, по которому требуется расчет (кредитная карта);

- Выбрать значок калькулятора напротив предложения;

- Ввести исходные данные.

Полезные советы держателям кредитных карт сбербанка

Владельцам кредитных карт, эмитентом которых выступает Сбербанк следует знать практические советы, способствующие быстрому расчету долга. Вот некоторые из них:

- Чем быстрее будут погашены средства, тем меньше будет переплата;

- Хороший способ максимально уменьшить переплату – погасить большую часть долга во время действия льготного периода (когда тело кредита не облагается процентами);

- Чтобы не создать семейному бюджету серьезного ущерба следует заранее выделить лимит из заработной платы, который впоследствии станет резервом для исполнения долгового бремени по кредитке;

- Как показывает практика, клиенты, имеющие большой кредитный лимит на карте чаще позволяют себе незапланированные и стихийные траты, поэтому, чтобы не поддаваться соблазнам лучше оформить карту небольшого номинала;

- Во избежание начисления дополнительных комиссий и пеней следует отказаться от снятия наличных (клиенту придется заплатить 3% от суммы наличных средств и помимо прочего перестанет действовать льготный период);

- Четко отслеживайте период, в течение которого должен быть совершен платеж, чтобы не попасть под действие штрафных санкций;

- Обязательный ежемесячный платеж предполагает к погашению лишь 5% от суммы долга, что растягивает обязательства на долгих 20 месяцев. Чтобы быстрее отдать и меньше переплатить следует вносить платеж, кратный 10-20% от тела займа;

- Каждый источник дохода должен стать альтернативой для исполнения долгового бремени: не нужно дожидаться зарплаты, если есть лишние финансы – погасите кредитную карту;

- Зарплатные клиенты Сбербанка имеют возможность использовать опцию «автоплатеж», тогда банк будет автоматически и вовремя списывать необходимую к погашению долга сумму;

Ведение личной бухгалтерии позволит проследить рентабельность дебета и кредита, что лишний раз может уберечь от трат по кредитной карте.

Онлайн-калькулятор расчета выплат по кредитной карте Сбербанка

Кредитный калькулятор для быстрого рассчета минимального ежемесячного платежа по кредитной карте.

Калькулятор не работает. Перезагружается страница.